Desde el jueves 23 Argentina ocupa un lugar preponderante dentro de los espacios de análisis económico por el brusco ajuste que tuvo su tipo de cambio ese día. Lo que causó mayor alarma es que el Banco Central de la República Argentina (BCRA) había tenido que utilizar una importante suma de divisas (160 millones dólares en un solo día) para lograr contener la depreciación en la paridad de 8 pesos por dólar, generando dudas sobre si la entidad tendría la capacidad de evitar una corrida[1] en contra del peso. El problema de la escasez de dólares es, a su vez, un reflejo de una serie de problemas que Argentina ha venido arrastrando desde hace algunos años. En particular, ya el año pasado había ocurrido un episodio de tensión en el mercado cambiario al alcanzar la paridad del mercado negro los 10 pesos por dólar. Pero, ¿cuáles son las razones que han causado que entren menos dólares a Argentina? Por un lado, a partir de 2007, la deuda pública argentina se ha visto castigada duramente en los mercados internacionales, obligando a que dicha deuda sea emitida a mayores tasas de interés y siendo posible colocar volúmenes cada vez menores. La principal razón de esto fue la pérdida de credibilidad del gobierno ante los inversores extranjeros, ocasionada por la decisión por parte del ejecutivo de manipular las estadísticas oficiales (práctica que continúa hasta hoy). Esto se agravó en los años más recientes, debido a la disputa judicial que mantiene el gobierno argentino con algunos deudores que se abstuvieron de participar en el canje de deuda de 2006. A su vez, la manipulación de las estadísticas ha tenido como resultado que los inversionistas externos carezcan de información confiable con la que puedan generar pronósticos sobre la rentabilidad de un proyecto, lo que aumenta la incertidumbre sobre su éxito y desincentiva su realización. Por otro lado, la disminución en el crecimiento de la economía ocurrida desde 2012, año en el que el crecimiento apenas alcanzó el 1.9%, de acuerdo a las cifras oficiales[2], también reduce las perspectivas de rentabilidad de una inversión. Aunado a ello, el gasto público se ha concentrado en gasto corriente y no en gasto de inversión, limitando así las perspectivas de crecimiento de la economía en el largo plazo.

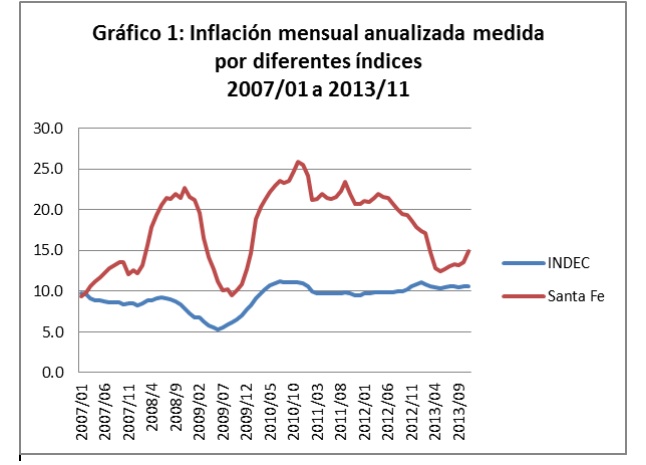

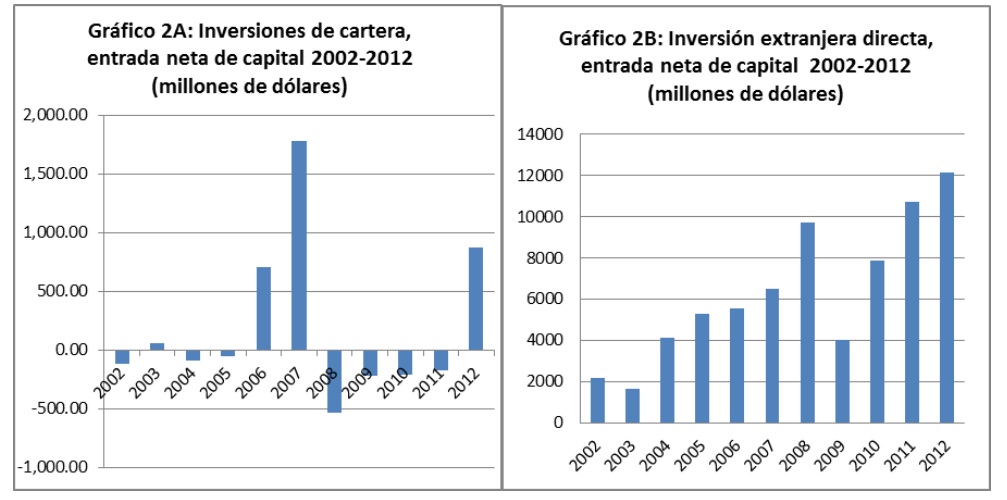

Por otra parte, al subestimarse la inflación, el ajuste de los instrumentos financieros indizados a la misma ha sido menor al que tendría que haberse dado; sobre todo porque las tasas de inflación han superado el 10% anualizado en fechas recientes de acuerdo con el dato oficial. Sin embargo, como se puede apreciar en el gráfico 1, los índices de precios alternativos muestran que la inflación superó el 10% desde 2007[3]. Entonces, es posible notar que las inversiones extranjeras en cartera (activos financieros) cesaron de 2007 a 2011, recuperándose un poco en 2012. Por su parte, si bien la inversión extranjera directa ha seguido creciendo, es notorio que los incrementos son menores a partir de 2010 (Gráfico 2).

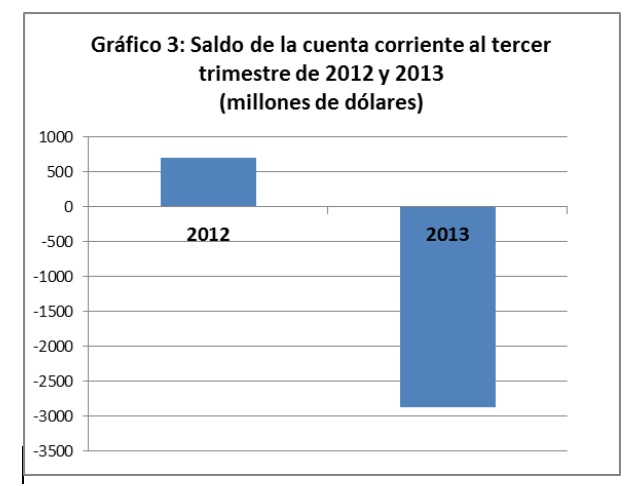

Cerrados los canales financieros, la única fuente de dólares restante es la de las exportaciones, la cual al tercer trimestre de 2013 tampoco pintaba un escenario favorable, pues la cuenta corriente presentaba un deterioro sustancial respecto al estado que tenía al tercer trimestre de 2012 (gráfico 3).

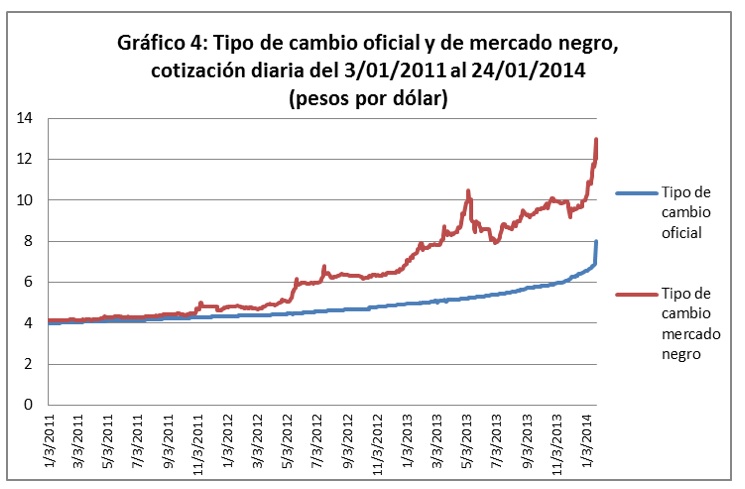

Ante las menores entradas de dólares, el gobierno argentino respondió restringiendo el acceso de la población a las divisas mediante medidas administrativas, las cuales iban desde prohibir la compra de dólares por motivo de atesoramiento (coloquialmente, para guardarlos bajo el colchón) a limitar el acceso de dólares por parte de los turistas argentinos en otros países mediante sus tarjetas de crédito. Estas restricciones llevaron al surgimiento de un mercado de dólares paralelo al oficial. Como se puede ver en la gráfica 4, la divergencia entre el tipo de cambio oficial y el tipo de cambio del mercado negro es sustancial, reflejando que la demanda de dólares no ha disminuido con los controles.

La poca efectividad de los controles de capital ha llevado a que el banco central no haya dejado de perder reservas de forma continua desde 2011 (gráfico 5). La pérdida de reservas se ha agravado conforme se reduce su volumen, pues tanto empresas como personas tratan de obtener una mayor cantidad de dólares antes de que su precio aumente, obligando al BCRA a vender un mayor volumen de reservas con el fin de mantener el tipo de cambio estable. Justamente lo que ocurrió hace dos semanas es esta aceleración en las intervenciones del BCRA pues del jueves al lunes el banco central intervino en el mercado vendiendo alrededor 100 millones dólares cada día.

La respuesta del gobierno fue flexibilizar un poco los controles a la compra de divisas, con el objetivo de hacer converger los tipos de cambio oficial y paralelo, desincentivando la compra de este último. Sin embargo, la flexibilización ha resultado ser menor a la que se esperaba (ver aquí y acá). A esto hay que sumar los constantes errores de comunicación por parte del Ministerio de Economía. El día domingo en una entrevista al diario Página 12, Axel Kicillof, ministro de economía, además de señalar lo limitado de la flexibilización, señaló que la nueva paridad (ocho pesos por dólar) era la que buscaba el gobierno, dando a entender que el BCRA la defenderá ante las presiones del mercado. Al anunciar una nueva paridad y comprometer al banco central a su defensa, las declaraciones del ministro de economía pueden llevar a que las presiones en el mercado se incrementen. Esto puede suceder pues tanto empresas como personas tratarán de obtener la divisa a ocho pesos ante la posibilidad de que el gobierno revierta la flexibilización del control de cambios y antes de que el precio del dólar aumente. Todo esto bajo un escenario de reducción acelerada de las reservas del banco central. Si bien el panorama para la economía argentina parece ser cuesta abajo, ya que una depreciación abrupta tendría un efecto negativo en el corto plazo (pues alimentaría a la inflación y causaría una caída en los salarios reales), es posible que tenga efectos positivos en el mediano plazo (para una revisión de los efectos de una depreciación cambiaria, ver aquí). En cuanto a la economía mexicana, el principal efecto que tendría sobre ella una crisis cambiaria en Argentina sería una depreciación del peso frente al dólar, lo cual no necesariamente es malo, pues puede ayudar a mejorar la competitividad de los productores de bienes comerciables y, con ello, incentivar el crecimiento.

Luis Ángel Monroy Gómez Franco es pasante de la licenciatura en economía de la Facultad de Economía UNAM.

[1] Una corrida en contra de un activo es cuando, de forma simultánea, un número importante de individuos que poseen dicho instrumento financiero intenta venderlo, causando con ello una caída abrupta en su precio. En este caso, lo que ocurriría sería que múltiples agentes intentarían vender sus pesos para comprar dólares, ocasionando que el precio del peso en dólares se desplome (o lo que es lo mismo, que el precio del dólar en pesos se dispare).

[2] El problema de manipulación de datos va más allá que el dato de inflación, sino que también ha afectado las estimaciones de crecimiento.

[3] El índice de precios alternativo para calcular la inflación fue el elaborado por el Instituto Provincial de Estadísticas y Censos de Santa Fe, que hasta antes de la intervención en el INDEC exhibía una fuerte correlación con el índice calculado por la institución nacional.

Pésimo artículo, las gráficas dejan mucho que desear

¿Podrías decirme qué te pareció incorrecto en las gráficas?