Hace unos días se publicó en la Gaceta Parlamentaria de la Cámara de Diputados en México una iniciativa que colectivamente hemos trabajado múltiples organizaciones civiles con el apoyo de legisladores. Busca reformar la Constitución para que se incluya explícitamente que la recaudación de impuestos sea progresiva, es decir, que los más ricos paguen más impuestos.

Creemos que este es un primer paso importante en un largo camino de discusiones futuras que vendrán sobre cómo reformar el sistema fiscal en México para hacerlo más justo, que realmente disminuya la desigualdad, y que logre pagar un sistema de protección social en el país que garantice el acceso a la satisfacción de derechos humanos. ¿De qué va la propuesta, por qué la promovemos y cuáles son sus posibles implicaciones? Lo explico en los siguientes puntos.

La injusticia fiscal en México es de las grandes culpables de la extrema desigualdad en el país

México es de los países más desiguales del mundo, principalmente por un débil y regresivo sistema fiscal. La recaudación de impuestos en México durante los últimos cinco años ha estado entre 16 % y 17 % del PIB, lo que la coloca muy por debajo de países como Brasil (32 %), Uruguay y Argentina (30 %). De hecho, también es menor a la de países con niveles más altos de pobreza como Bolivia, Honduras y Nicaragua (24 %). El promedio de la región latinoamericana es de 23 %, mientras que el de los países integrantes de la OCDE (34 %) parece aún más lejano.1

Gráfica 1. Ingresos tributarios en países latinoamericanos (como % del PIB)

Recaudar poco en México implica, por un lado, que, al no cobrarle más a los más ricos, la desigualdad económica no se reduce. Por otro lado, la baja recaudación implica también que no hay presupuesto suficiente para garantizar los derechos y financiar un sistema de protección social que también disminuya las desigualdades. Esto va en contra de uno de los Principios de Derechos Humanos en Política Fiscal: “Los Estados deben movilizar el máximo de los recursos disponibles para lograr progresivamente la plena efectividad de los derechos económicos, sociales, culturales y ambientales”.

En la gráfica que sigue se puede observar cómo el grado de la desigualdad en México, ilustrado con el Coeficiente de Gini de los ingresos, prácticamente no se modifica luego de la acción de impuestos y gasto social —disminuye en quince milésimas—, a diferencia de lo que sucede en otros países que logran reducir prácticamente a la mitad el mismo indicador —en algunos casos el coeficiente llega a disminuir hasta dos décimas—. Es decir: el Estado mexicano prácticamente no redistribuye.

Gráfica 2. Efecto redistributivo vía impuestos y gasto social

La recaudación aumentó recientemente, pero es insuficiente

Los esfuerzos recientes por aumentar el cobro de impuestos en México son de reconocerse. Por ejemplo, buscar que no haya más condonaciones de impuestos y cobrar deudas pendientes con el SAT a grandes empresas y a los más ricos. De igual forma, los esfuerzos contra la defraudación fiscal y el uso de factureras han sido cambios legales necesarios en el país.

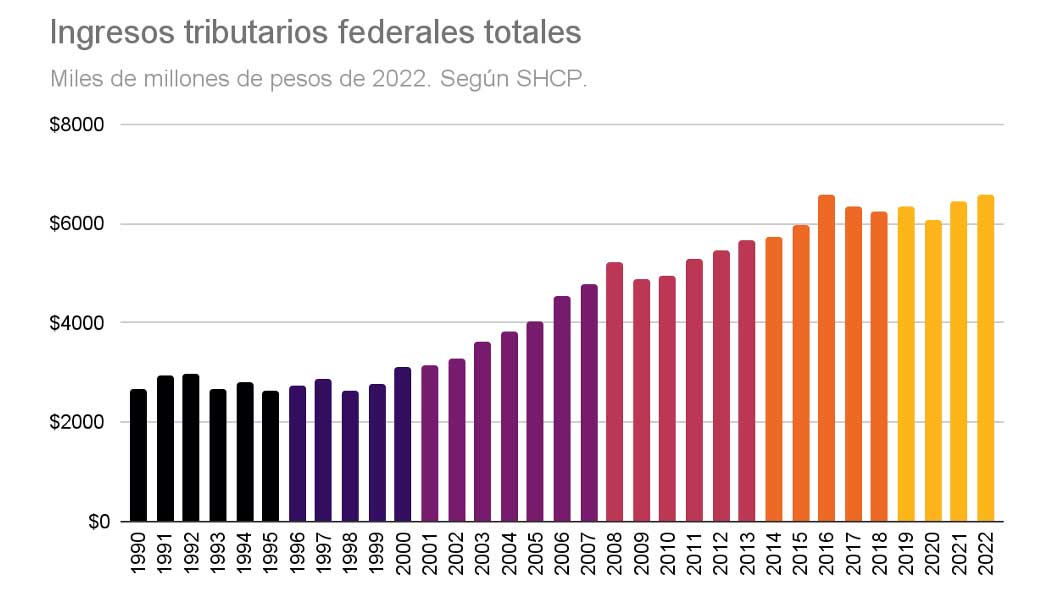

Pero no ha sido suficiente. En total, los ingresos tributarios federales han aumentado apenas 2 % en los últimos cuatro años, equivalente apenas a 71 000 millones de pesos. En contraste, la reforma fiscal de 2014 logró que entre 2012 y 2018 los ingresos tributarios federales aumentaran de forma real en 1 704 418 millones de pesos,2 equivalente a un incremento real de 84 % en sólo seis años.

Gráfica 3. Ingresos tributarios federales totales (1990-2022), miles de millones de pesos de 2022

En específico, el aumento en la recaudación tributaria durante el sexenio pasado se basó en el incremento de 63 % en la recaudación de ISR —es decir: casi 800 000 millones de pesos—, mientras que el IVA aumentó en 25 %, el IEPS para bienes combustibles aumentó en 544 000 millones de pesos y el IEPS de no combustibles aumentó 73 %.

El mayor aumento durante el sexenio actual se ha dado en ISR (235 000 millones más, 12 % de aumento en cuatro años), aunque el saldo negativo de IEPS combustibles, básicamente el subsidio al precio de las gasolinas, borró prácticamente todo avance recaudatorio —la tabla muestra un aumento porcentual de -173 %, el signo es negativo ya que en 2012 el gobierno federal tenía saldo negativo en la recaudación de este impuesto—. Los detalles de esta información se encuentran en el cuadro siguiente.

Cuadro 1. Cambios en ingresos tributarios del gobierno federal (2012, 2018 y 2022)

|

|

Cambio absoluto |

Cambio Porcentual |

||

|

Concepto |

2012 a 2018 |

2018 a 2022 |

2012 a 2018 |

2018 a 2022 |

|

Impuestos (tributarios) |

1 704 418 |

70 489 |

84% |

2% |

|

ISR |

787 445 |

235 933 |

63 % |

12 % |

|

Impuestos Sobre el Patrimonio. |

0 |

0 |

– |

– |

|

IVA |

227 850 |

94 870 |

25 % |

8 % |

|

IEPS Combustibles |

544 136 |

-308 481 |

-173 % |

-135 % |

|

IEPS No Combustibles |

82 141 |

1464 |

73 % |

1 % |

|

Impuesto sobre automóviles nuevos |

0 |

0 |

– |

– |

|

Otros impuestos |

62 846 |

46 703 |

67 % |

30 % |

Fuente: Elaboración propia con datos de SHCP.

Los límites de la estrategia de aumento de recaudación reciente son claros, y en el futuro será urgente implementar distintas reformas fiscales vuelvan justo el sistema fiscal, es decir, que la recaudación sea progresiva. Hablemos ahora de eso.

¿Qué significa “Progresividad” en el cobro de impuestos?

El principio de progresividad tributaria significa sencillamente que las personas o empresas que tienen mayor capacidad económica o de pago deberían pagar un porcentaje mayor de impuestos (particularmente relativo a sus ingresos). Cuando en otros países las normativas legales mandan que “el sistema tributario debe de ser progresivo”, precisamente se refieren a que quienes tienen más ingresos deben aportar un porcentaje mayor de los mismos.

En pocas palabras: progresividad significa que pague más quien más tiene. De ese modo, que los sistemas fiscales sean progresivos es un principio de justicia imposible de ignorar. De acuerdo nuevamente con los Principios de Derechos Humanos en Política Fiscal, para que los Estados aseguren que la tributación sea socialmente justa, deben: “Diseñar la política tributaria de acuerdo con los principios de equidad horizontal y vertical, legalidad, igualdad, no discriminación, generalidad, capacidad contributiva, progresividad, y otros principios de tributación justa generalmente incorporados en sus constituciones, en el derecho internacional y en otros marcos complementarios”.

La base legal para el principio de progresividad ha sido disputada en distintos países, principalmente bajo el argumento de que se opone al principio de proporcionalidad —que establece que se debe contribuir con la misma proporción de su ingreso—. Aunque los análisis jurídicos suelen argumentar y concluir que puede tomarse la capacidad económica de pago como base para la determinación de las contribuciones —en México la SCJN rechazó que el ISR sea violatorio del principio de proporcionalidad—, la opción que han tomado numerosos países en el mundo es la de volver explícito el principio de progresividad en sus constituciones;3 entre ellas, las de España, Portugal e Italia, entre otras del norte global y también de América Latina. La meta de la iniciativa que presentamos es que México se una a esos países..

México no recauda progresivamente

El tema central es que en México la recaudación en su totalidad no es progresiva, a pesar de que ciertos impuestos lo sean. Van algunos ejemplos para ilustrar claramente lo anterior. En el país, el 10 % más rico se queda con 63 % de los ingresos totales, y aporta sólo el 54 % del total de impuestos recaudados. Es decir: los más ricos ponen en proporción menos que lo que reciben.

El problema es que esos impuestos que los más ricos no pagan los termina poniendo el resto de la población. El 50 % de personas en “estrato medio” en el país (deciles V al IX) se queda sólo con 29 % del total de los ingresos, pero pagan 40 % de los impuestos. Por cierto, estas cifras podrían ser más precisas si el SAT cumpliera su obligación legal de publicar datos anónimos de declaraciones fiscales, lo cual no hace desde hace cinco años, en desacato a una resolución del Inai.

Gráfica 4. Distribución de ingresos, impuestos y diferencia en México (2020)

Cuando analizamos el tema de la progresividad desde un enfoque de capitalistas versus trabajadores, encontramos algo similar. Según el informe “Justicia fiscal, capital y trabajo”, aunque las empresas captan 64 % de ingresos en el país, pagan sólo 38 % de impuestos recaudados por ingresos. En México la clase trabajadora pone los impuestos que las empresas y los más ricos no pagan.

Sin profundizar,4 esto se debe a dos grandes razones. En primer lugar, en México, los impuestos que podrían ser más progresivos no lo son tanto —como el ISR o el predial— o simplemente no existen —como impuestos a la propiedad, la riqueza y las herencias—; en segundo lugar, existen impuestos que son regresivos, como el IVA y el IEPS, pues toman un mayor porcentaje del ingreso de los hogares más pobres: un porcentaje muy importante de la recaudación en México proviene de estos impuestos regresivos.

Volver explícito en la Constitución que la recaudación de impuestos debe ser progresiva

Ya se ha evidenciado que la recaudación en México es históricamente baja, su aumento reciente es insuficiente, y además en su conjunto no es progresiva. También se mostró que distintas legislaciones de Estados a nivel global han decidido volver explícita la progresividad en sus constituciones para evitar disputas en la interpretación de los principios que rigen la recaudación de impuestos.

Es por eso que la iniciativa de reforma constitucional que se presentó hace unos días propone, sencillamente, agregar la palabra “progresiva” en la fracción IV del Artículo 31, para que quede como se muestra en el siguiente cuadro:

Cuadro 2. Propuesta de reforma a la CPEUM en iniciativa publicada

|

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS (CPEUM) |

|

|

Texto vigente |

Texto propuesto |

|

Artículo 31. Son obligaciones de los mexicanos: I… |

Artículo 31. Son obligaciones de los mexicanos: I… |

Fuente: Iniciativa publicada en Gaceta Parlamentaria el martes 9 de mayo de 2023.

Como se mencionaba, esta es una iniciativa que nació y se desarrolló de forma colectiva entre las distintas organizaciones y personas que se agrupan en la Alianza Contra la Desigualdad; entre ellas se encuentran Gatitos Contra la Desigualdad y el Indesig (Instituto de Estudios sobre Desigualdad), Fight Inequality Alliance – México, Oxfam México, Accionar.io, Techo México, Gendes, Poder Prieto y muchas otras más. También agradecemos la apertura para la colaboración por parte de las diputadas y los diputados de Morena (y sus equipos): Manuel Vázquez Arellano, Jorge Alberto Barrera Toledo, Aleida Alavez Ruiz, María Clemente García Moreno, Marisol García Segura, firmantes de la iniciativa publicada, así como todo legislador o legisladora que se sume a la iniciativa.

Estamos seguras y seguros de que este cambio sentará las bases para una discusión futura sobre el camino que deben tomar las modificaciones urgentes e impostergables al sistema fiscal del país.

Máximo Ernesto Jaramillo-Molina

Doctor en Ciencia Social por El Colegio de México y economista por la Universidad de Guadalajara

1 Pueden leer más detalles de las características actuales y debilidades históricas del sistema fiscal mexicano en el informe (In)Justicia Fiscal en México.

2 Aquí se comparan pesos constantes de 2022.

3 Pueden leer más en el documento de Vanistendael, Legal Framework for Taxation.

4 Pueden leer más en el artículo “Recaudar más para luchar contra la desigualdad”, publicado en Este País, o directamente en el documento “Impuestos contra la desigualdad”, así como en el informe mencionado.