El debate presupuestario que se está llevando a cabo en el Congreso de la Unión ofrece una oportunidad para evaluar por primera vez el impacto de la Reforma Fiscal de 2013. La propuesta de paquete económico del Ejecutivo representa un incremento real del 1.2%, cifra que, de acuerdo al Gobierno Federal, proporcionará los recursos suficientes para financiar los compromisos derivados de las reformas estructurales y los nuevos programas o estrategias gubernamentales. Como resultado de este aumento y de la caída en los ingresos del petróleo, el gobierno seguirá teniendo un déficit presupuestario y la deuda pública seguirá creciendo. Estas variables: impuestos, gasto público y deuda, son exploradas a continuación, bajo el contexto de las reformas estructurales y de las volátiles perspectivas económicas globales.

1. Efectos de la Reforma Fiscal. Las nuevas normas fiscales aprobadas en la reforma del año pasado y puestas en práctica por primera vez en este año, tuvieron como objetivo principal aumentar la recaudación de impuestos y eliminar lagunas fiscales y exenciones y con ello, elevar los bajos niveles de recaudación que históricamente se han tenido en el país.

Tan sólo en 2013, menos de la mitad de los ingresos del gobierno, equivalentes al 23.6% del PIB, se derivaron de ingresos fiscales (10.2% del PIB), mientras que más de la tercera parte provino de PEMEX y otros derechos sobre la explotación de hidrocarburos.

La Secretaría de Hacienda informó que los ingresos presupuestarios totales en el periodo enero-agosto 2014 aumentaron 2.6% en comparación con el mismo periodo del año anterior, destacando el incremento del 6.3% en los ingresos tributarios, equivalentes al 0.69% del PIB. Este crecimiento fue impulsado principalmente por los impuestos especiales, el aumento al IVA en las zonas fronterizas y el impuesto sobre la renta, lo que sugiere que la Reforma Fiscal fue la causa principal del aumento en los ingresos.

El gobierno federal estima que la recaudación de impuestos el próximo año seguirá aumentando y que para el año 2018, será de hasta 3.5% del PIB. Algunos analistas han cuestionado estas proyecciones, y desde luego, aún queda por ver si se alcanzarán. No obstante, el crecimiento visto durante la primera parte de 2014 ha coincidido en gran medida con las proyecciones del Gobierno Federal, lo que aumenta la probabilidad de que también se alcanzarán las metas futuras.

2. Carga fiscal de las reformas y nuevos programas. Mientras que las principales reformas aprobadas en los últimos años representan un potencial cambio positivo en el largo plazo, muchas requerirán un incremento del gasto público, ya sea de manera temporal o permanente. Las inversiones en infraestructura, tales como las mencionadas en el Plan Nacional de Infraestructura y el Nuevo Aeropuerto de la Ciudad de México, tendrán costos significativos. Por otro lado, el cambio del programa ‘Oportunidades’ por ‘Prospera’ no sólo tiene planeado mantener los beneficios actuales, sino que ampliará el número y la duración de las becas otorgadas, medida que puede causar un crecimiento a largo plazo en el costo del programa.

Incluso la reforma energética, que se espera traerá inversión adicional significativa, probablemente conducirá a una disminución de los ingresos en el corto plazo como resultado de la reducción de la carga fiscal de PEMEX. En el mismo sentido, la creación de fondos de estabilización que fortalecerán la capacidad del país para ejercer una política fiscal anticíclica, dependerá en gran medida del precio del petróleo.

Por último, el gasto en materia de pensiones seguirá aumentando, en parte debido a compromisos previamente adquiridos, pero también como resultado de los cambios en la pensión universal para los adultos mayores, y las pensiones de los sindicatos de PEMEX y la Comisión Federal de Electricidad, realizados a través de las recientes reformas.

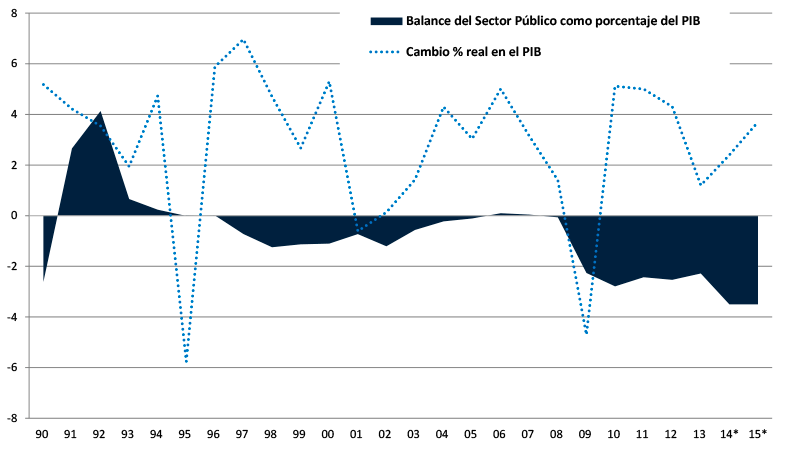

3. Aumento de la deuda pública. Desde 2008, la deuda pública total de México ha crecido cada año, pasando de 21.1% en 2008 a 35.5% del PIB en 2013. A partir de la recesión de 2009, México ha tenido un déficit constante en el rango del 2% al 4% del PIB. El déficit del sector público alcanzó el 3.6% del PIB en 2014 y se espera que permanezca en el mismo nivel durante 2015. Sin incluir el gasto en infraestructura, el déficit del gobierno federal alcanzará el 1% del PIB para el año 2015. Por otro lado, si se incluyen obligaciones de servicio de la deuda y otros gastos adicionales, la cifra se eleva hasta un 4% (Figura 1).

Figura 1. Balance del Sector Público y Crecimiento del PIB en México (1990-2015)

Notas: Los datos de 2014 y 2014 fueron tomados de la Secretaría de Hacienda.

Fuente: Institute of International Finance y Secretaría de Hacienda y Crédito Público, 2014.

México todavía tiene un bajo y saludable nivel de la deuda total, lo cual crea espacio para aumentar el déficit sin tener problemas de sostenibilidad de largo plazo. No obstante, es importante tener en cuenta algunos factores que podrían poner presión sobre el presupuesto del sector público durante el próximo año:

i) En los últimos meses, el precio de la mezcla mexicana ha sufrido una caída de más del 20%. Si esta tendencia continúa, podría dar lugar a un cambio en el precio de referencia que se utiliza para estimar el presupuesto de 2015 –la propuesta aprobada en la Cámara de Diputados tenía 81 dólares, aunque en el Senado se redujo tres dólares más de los 82 originalmente proyectados. Más allá del cambio en el precio de referencia, esto podría crear un desequilibrio en entre el gasto programado y los ingresos recibidos, por lo que se tendría que recurrir a mayor déficit.

ii) Después de la crisis de 2008-2009, México se convirtió en un país atractivo para las inversiones internacionales impulsado por las bajas tasas de interés en la economía de Estados Unidos. Sin embargo, esto podría revertirse si, como se espera, la Reserva Federal eleva las tasas de referencia, lo que ocasionaría que algunas inversiones regresen a Estados Unidos de economías emergentes, entre ellas México.

iii) El crecimiento económico sigue siendo bajo. Aunque se espera que la economía mexicana crezca a un moderado pero saludable 3.5% en 2015, también es cierto que en los últimos años ese indicador se ha revisado a la baja debido a diversos factores tanto internos como externos. Si bien algunos indicadores han sido positivos, dada la apertura económica de México, la incertidumbre de la economía mundial podría alejar alguna parte del optimismo generado por las reformas. Un menor crecimiento debilitaría los ingresos fiscales y aumentaría los niveles de deuda requeridos.

A pesar de que el nivel global de la deuda sigue estando en un rango saludable y se espera que continúe así para el futuro, su permanencia en esos niveles depende tanto de un mayor crecimiento económico como de una política fiscal responsable. El desafío radica en el hecho de que el entorno global y el efecto económico de las reformas deberán crear un impulso económico lo suficientemente fuerte para contrarrestar el efecto del gasto creciente en pensiones, servicio de la deuda, aumento en el déficit y disminución paulatina de la dependencia de recursos petroleros. Afortunadamente México todavía tiene espacio para reaccionar ante acontecimientos imprevistos, pero el espacio no es ilimitado.

Con esto en mente, México debe sacar el máximo provecho de cada peso que gasta. Se han tenido avances con el aumento de la transparencia y la rendición de cuentas en el orden federal, pero falta profundizar más en los órdenes estatal y municipal. El 4 de septiembre, un grupo de líderes de opinión lanzó 10 propuestas para mejorar el proceso presupuestario[1], destacando la necesidad de una mayor transparencia y rendición de cuentas en los proyectos de infraestructura, las pensiones y las transferencias federales hacia los gobiernos estatales y municipales. Además, llamaron a evitar el aumento de la deuda a un ritmo más rápido que el crecimiento económico general, y enfatizaron el uso efectivo del Presupuesto Basado en Resultados como estrategia para financiar los proyectos y programas de mayor éxito. Mauricio Merino[2] llegó a conclusiones similares, reconociendo el avance que México ha tenido en la creación de los indicadores de resultados, pero al mismo tiempo señalando que varios programas de bajo rendimiento siguen siendo financiados. En suma, el gobierno debe demostrar a la ciudadanía que el aumento de los impuestos está justificado. Debe implementar, de manera eficaz y apolítica, los programas sociales, el gasto en infraestructura y las reformas. Desde esta perspectiva, el debate presupuestario en curso es solo el comienzo del proceso.

Christopher Wilson es Senior Associate en el Instituto México del Woodrow Wilson International Center for Scholars donde dirige la investigación sobre la integración económica regional y los asuntos fronterizos entre México y Estados Unidos.

Pedro Valenzuela es asistente de investigación en el Instituto México del Woodrow Wilson International Center for Scholars y estudiante de la Maestría en Políticas Públicas de la Universidad de Georgetown.

*La versión original de este artículo se puede encontrar en el sitio del Instituto México del Woodrow Wilson International Center for Scholars.

[1] México ¿Cómo vamos? (2014). 10 propuestas para un mejor presupuesto 2015.

[2] Mauricio Merino, “The Second Democratic Transition in Mexico: Efforts, obstacles and challenges to Mexico in the quest for a comprehensive, coordinated, consistent form of accountability”, Wilson Center y Consejo Mexicano de Asuntos Internacionales, Junio, 2013,.

Creo que el aumento de tasas de referencia en EEUU efectivamente puede resultar en un movimiento de capital, pero sólo del tipo especulativo. Esto va a ejercer presión a la baja sobre el peso y en consecuencia aumentar la competitividad relativa de las cadenas productivas mexicanas, lo cual puede incrementar la atractividad del país para la inversión fija, entonces posiblemente este efecto pueda descartarse.