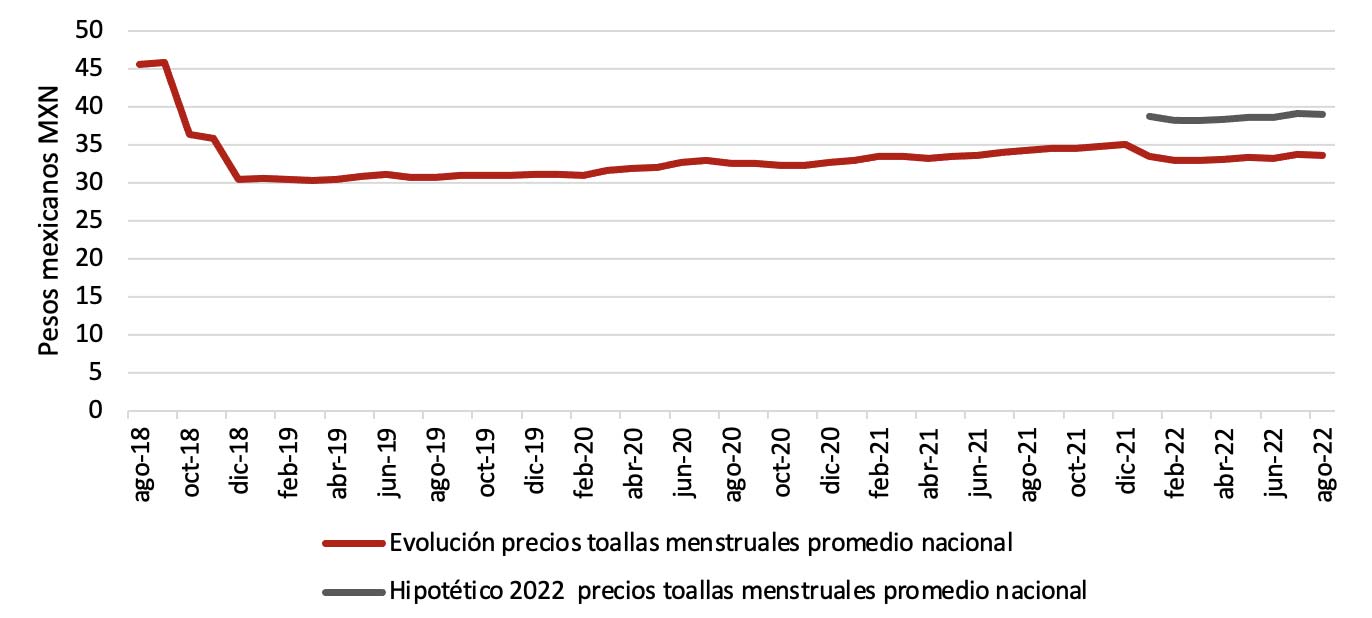

A un año de la aprobación de la tasa cero en productos de gestión menstrual en México, la política pública ha disminuido los precios de toallas, tampones y copas; su impacto ha sido vital en las niñas, adolescentes, mujeres y otras personas menstruantes en una coyuntura de alta inflación. Gracias a todas las que impulsamos la aprobación de la tasa cero del IVA a productos de gestión menstrual, actualmente en México se pagan en promedio 34 pesos por estos productos; sin esta medida el gasto equivaldría a 39 pesos. En este texto, haremos un breve recuento de cómo llegamos a la aprobación de la tasa cero y qué se ha observado en estos casi doce meses de implementación.

Evolución de precios de toallas menstruales en México de 2018 a 2022

Como cada año, en otoño-invierno el Congreso de la Unión discute y aprueba el Paquete Económico. Una parte la representa la Ley de Ingresos de la Federación (LIF), en ella se definen los conceptos bajo los cuales se podrán captar los recursos financieros que permitan cubrir los gastos de la Federación durante un ejercicio fiscal.

Uno de los impuestos que se discuten año con año es el Impuesto al Valor Agregado (IVA), sus tasas aplicables y los productos y servicios que, por ser de primera necesidad, no pagan impuesto: es decir, que tienen una tasa cero. Es sorprendente que hasta 2022 el consumo de toallas, tampones y copas para gestionar la menstruación pagara una tasa general de IVA del 16 %. Tal y como lo confirma la primera Encuesta Nacional de Gestión Menstrual (ENGM), el 60 % de la población no sabía que se pagaban impuestos por algo natural y no opcional como menstruar.

En México, son alrededor de 65 millones de mujeres, niñas y personas menstruantes (entre 13-50 años) que viven un proceso biológico con una duración de aproximadamente 35 años. A pesar de ser un proceso biológico, y por ende fundamental por el que atraviesa más de un tercio de la población, el Estado mexicano no cuenta con políticas públicas integrales en materia de gestión menstrual. Las mujeres y personas menstruantes deben asumir los aún elevados costos económicos asociados a la menstruación.

Esta injusticia menstrual se intensifica al contemplar los factores de pobreza y desigualdad. En nuestro país, cuatro de cada diez mujeres no tienen acceso a una gestión menstrual digna como consecuencia de la situación de pobreza en la que viven; de acuerdo a la ENIGH 2020, los hogares de los deciles más bajos destinan entre 1.2 y 1.3 % de su ingreso para acceder a productos de gestión menstrual. Las múltiples desigualdades que atraviesa nuestra sociedad crean un escenario aún más difícil para aquellas mujeres y personas menstruantes en situaciones de discriminación interseccional, como aquellas privadas de la libertad, pertenecientes a poblaciones callejeras o migrantes.

Fue en este contexto que en 2020 se fundó la colectiva #MenstruaciónDignaMéxico, de la que somos parte, con el objetivo de impulsar políticas públicas que permitan a todas las mujeres, niñas, adolescentes y personas menstruantes vivir su menstruación con dignidad. En particular, desde el eje del IVA consideramos que la perspectiva de género en la política tributaria debe dirigir sus esfuerzos hacia la captación de recursos de las personas físicas y morales de mayores recursos, en lugar de imponer cargas tributarias desproporcionadas a sectores de la población en situación de pobreza o discriminación.

Desde un marco de justicia fiscal,1 y de sesgos de género, reafirmamos que la política tributaria debe permitir la protección y promoción de los derechos humanos, a la vez que elimina todo sesgo explícito e implícito de género.2

A partir del año 2020, en #MenstruaciónDignaMéxico (MDM) realizamos diferentes acciones de incidencia para lograr la tasa cero que entró en vigor en enero de 2022. Presentamos un punto de acuerdo en el que solicitamos que la Cofece y la Profeco investigaran la evolución de los precios del mercado de productos de gestión menstrual: toallas, tampones y copas menstruales. El hecho resultó en la multa por 313 millones de pesos (mdp) a empresas y personas físicas por su responsabilidad en la realización de prácticas monopólicas como coordinar incrementos de precios de los productos o la eliminación de promociones. También se acordó verificar el cumplimiento del acuerdo, monitorear los precios establecidos y reclamar desviaciones a lo pactado en el mercado donde se incluye a los productos de gestión menstrual.

En 2020 también realizamos diferentes conversatorios públicos virtuales para explicar cada eje de acción de MDM y difundir por qué necesitamos políticas públicas enfocadas a la menstruación.

Asimismo, buscamos por primera vez que se aprobara la Iniciativa de Ley Del Impuesto Al Valor Agregado En Materia De Productos De Gestión Menstrual; con el apoyo de las Diputadas del Grupo Plural de Igualdad Sustantiva sostuvimos diferentes reuniones con los partidos políticos, pero justo cuando creíamos que habíamos logrado la aprobación, la economía política de nuestros pares masculinos (incluido el coordinador del partido político mayoritario) revirtieron la votación. Este hecho nos demostró que los hombres políticos no estaban listos para apoyar una causa justa hacia las mujeres y personas menstruantes y que necesitábamos convencerlos para el siguiente ejercicio fiscal con el respaldo del Senado y el Poder Ejecutivo.

En los últimos meses de 2020 presentamos una acción de inconstitucionalidad ante la Suprema Corte de Justica de la Nación (SCJN) en contra de mantener el 16 % de IVA en productos de gestión menstrual. La acción siguió su proceso durante 2021 y se presentaron diferentes amicus curiae para argumentarla. El 28 de mayo, día internacional de la menstruación, se realizó una marcha ante diferentes instancias gubernamentales para exigir acciones en torno a las tasa del 16 % del IVA; de manera paralela, empezamos una campaña con diferentes ilustradoras para sensibilizar sobre la política tributaria con enfoque de género en los productos de gestión menstrual y colaboraciones con diferentes medios de comunicación y reporteras mediante entrevistas y contenido audiovisual. Al mismo tiempo, durante esos meses, gestionamos reuniones con las diferentes entidades gubernamentales involucradas en el proceso de creación de precios de los productos de gestión menstrual que retroalimentaron la propuesta de tasa cero.

Todo lo anterior fue decisivo para que en septiembre de 2021 el Poder Ejecutivo contemplara la tasa cero en productos de gestión menstrual —toallas, copas y tampones— en la iniciativa de Ley de Ingresos de la Federación. La tasa cero entró en vigor en enero de 2022; por su parte, la Profeco creó un micrositio específico para dar monitoreo a las toallas de gestión menstrual que, a pesar de tener múltiples áreas de mejora, es un esfuerzo loable por cumplir con la ciudadanía.

En verano de 2022, como cada año, se entregó un documento conocido como Renuncias Recaudatorias donde se detallan los montos que deja de recaudar el erario federal por conceptos de tasas diferenciadas en el sistema tributario e identificar sus beneficios. Los resultados observados confirman que los argumentos de hombres en los puestos de toma de decisión que al inicio rechazaron la iniciativa de MDM son erróneos.

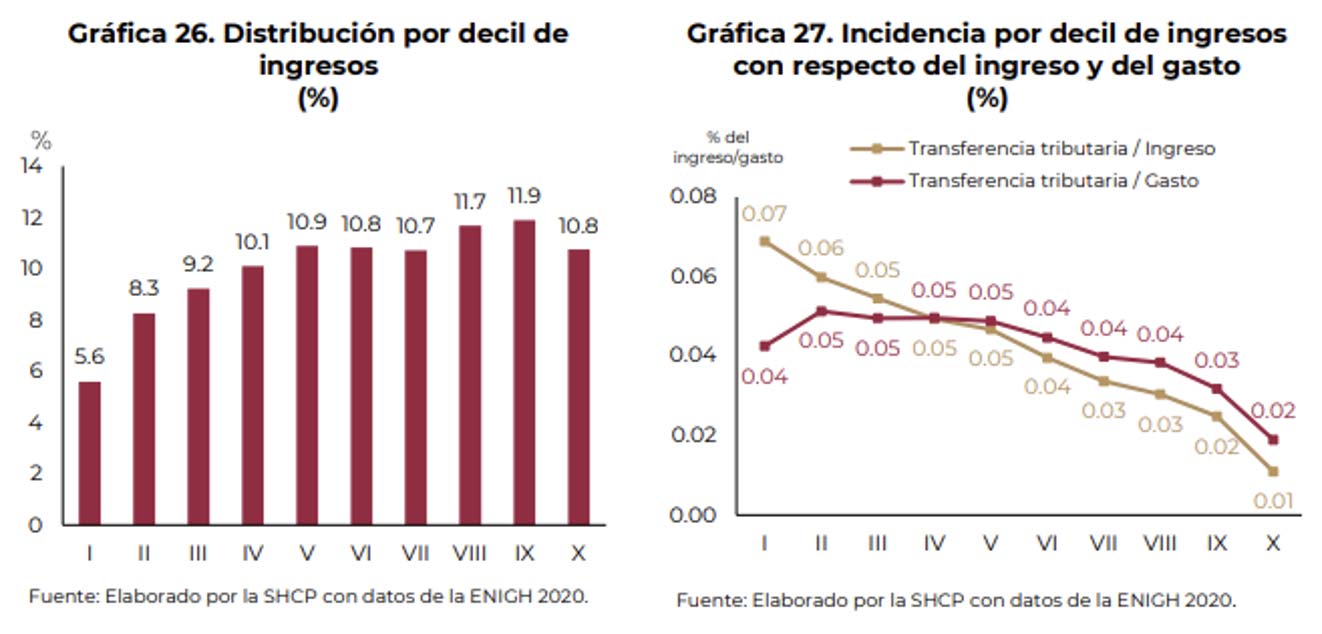

La tasa cero del IVA a los productos de gestión menstrual (toallas, tampones y copas) representa una transferencia para las mujeres que adquieren estos productos de 0.02 % del PIB (5692 mdp de 2023). Las mujeres de los hogares de menores ingresos, es decir, las de los deciles I a V, reciben 44.1 % de la transferencia absoluta total, la mayor transferencia de entre los productos con tasa cero para este grupo de hogares.

Transferencia tributaria de mantener la tasa de 0 % a los productos de higiene femenina

Asimismo, como se muestra en la gráfica 27, la transferencia tributaria de la tasa cero del IVA a estos productos es mayor para las mujeres de los hogares que gastan más en estos productos como porcentaje de su ingreso, es decir, de los hogares en los deciles I a III, mientras que con respecto al gasto esta transferencia se mantiene en un nivel semejante en los deciles I al VIII y con una menor proporción en los deciles IX y X.

En conclusión, una política tributaria con enfoque de género no sólo es deseable sino que es posible. La tasa cero en productos de gestión menstrual es un primer paso en esa dirección; sin embargo, queda bastante camino por recorrer para eliminar los sesgos implícitos y explícitos. Asimismo, las políticas en torno a la menstruación en México siguen necesitando nuestro apoyo, desde la investigación, generación de datos, políticas de gratuidad de los productos de gestión menstrual, inversión en infraestructura para su gestión, educación menstrual, comunicación neutral, licencias o “permisos” laborales por cólicos, entre muchas otras.

La ola roja en México apenas comienza.

Aranxa Sánchez

Experta en Finanzas Sostenibles, economista por la UNAM con especialidad en economía ambiental y cofundadora de #MenstruaciónDignaMéxico.

Sofía Sánchez Velasco

Internacionalista por la Universidad Iberoamericana y maestra en Políticas Públicas por la Universidad de Cambridge con especialidad en redes de protección social con perspectiva de género. Integrante de #MenstruaciónDignaMéxico.

1 Para profundizar más, ver: Tax Justice Network. What we’re fighting for; Oxfam, “Fiscal Justice Global Track Record: Oxfam’s tax, budget and social accountability work”, 2016;CESR, Fundar, Oxfam, y coautores, “Política Fiscal y Derechos Humanos en las Américas: Movilizar los recursos para garantizar los derechos”, 2015

2 Para conocer más sobre la teoría de sesgos de género en la política tributaria, ver: Stotsky, J., “Gender Bias in Tax Systems”, IMF Working Paper, 1996.

e4xcelente esfuerzo no sólo para proteger la economía de uno de los sectores más vulnerables: las mujeres, sino además dignificarlas. Si es fundamental apoyar a las mujeres con leyes que les permitan ausentarse de sus actividades de trabajo por cólicos u otras molestias que provoca la menstruación.

Todos tenemos madre, hijas, nietas que requieren nuestra solidaridad y apoyo