Paradójicamente, pensar en el futuro no es algo común. Los economistas conductuales han encontrado evidencia empírica que permite señalar que sólo una pequeña parte de la población tiene incentivos para ahorrar, y no porque no les interese, sino que muchas veces no conocen cómo hacerlo o tienen limitaciones salariales para ahorrar.

De acuerdo con una encuesta realizada por la Universidad del Valle de México y retomada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), el retiro y la jubilación son temas que le preocupa al 70 % de la población mexicana. Sin embargo, el 76.86 % de las trabajadoras y los trabajadores mexicanos no saben a qué edad se quieren retirar ni cuánto dinero tienen ahorrado para su retiro.

Ahora mismo, el tema de las pensiones y las Afores (Administradoras de Fondos para el Retiro) están en la agenda mediática. Desafortunadamente, esa discusión pocas veces llega a millones de mexicanos que día a día salen a chambear sin saber, quizá, si tienen una cuenta de Afore o si su empleador aporta sus contribuciones para su retiro.

La Encuesta Nacional de Inclusión Financiera de 2021 nos dijo en su momento que existían diferencias entre las personas que habitan en zonas urbanas y en zonas rurales, algo que quizá era de esperarse, pero los datos nos permiten entender la magnitud de estas brechas, entre ellas la desigualdad para acceder a un crédito, la discriminación por origen y el tono de piel; también hizo visible la desigualdad de género.

A pesar de estos retos, hubo un aumento de 7.8 puntos porcentuales entre 2012 y 2021 en el porcentaje de la población que ahorra en México. Entre las herramientas que las mexicanas y los mexicanos más utilizamos para hacer nuestro guardadito o cochinito son las cuentas de ahorro, las cuentas de nómina, las cuentas asociadas a pensiones, los fondos de inversión y los depósitos a plazo fijo, entre otros instrumentos financieros.

Un estudio de México, ¿cómo vamos? y Vanguard nos comparte una caracterización “típica” de una “persona ahorradora” describiéndolo como un hombre de entre 18 y 29 años que vive en la ciudad con estudios de licenciatura y un trabajo formal.

Conociendo este panorama, el objetivo de este texto es responder de manera descriptiva, a través de datos proporcionados por la Unidad de Transparencia de la Consar (a quienes agradezco su apoyo y su transparencia proactiva), las siguientes preguntas: 1) ¿hacemos aportaciones voluntarias para nuestra Afore?; 2) ¿quiénes realizan estas aportaciones y de a cómo?; 3) ¿cada cuándo se realizan estas aportaciones y de qué edad son las personas que más aportaciones voluntarias hacen?

¿Cuánto, quiénes y cómo se realizan las aportaciones voluntarias en las Afores?

Del 1 de enero de 2018 al 30 de noviembre de 2023 se realizaron 33 157 632 aportaciones voluntarias (que son aquellas aportaciones hechas por el trabajador con un monto igual o mayor a 50 pesos que no incluye ahorro solidario).

De esta cantidad de aportaciones voluntarias, el 58.35 % fueron realizadas por hombres, mientras que solo el 41.61 % fueron realizadas por mujeres, lo que refleja una vez más la desigualdad de género que existe en el sector formal del trabajo y en los ingresos laborales.

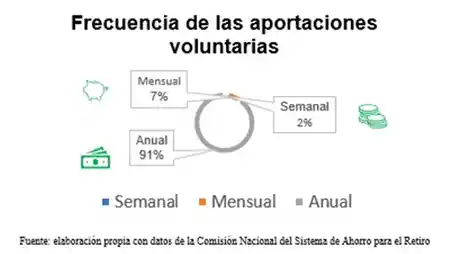

La mayoría de las personas que realizaron aportaciones voluntarias del 1 de enero de 2018 al 30 de noviembre de 2023 lo hizo de manera anual; después le siguieron las aportaciones por mes, y finalmente las personas que hicieron aportaciones semana a semana.

El monto principal de las aportaciones voluntarias que se hicieron en este mismo periodo fue de 101 a 300 pesos, seguido por las aportaciones de 50 a 100 pesos y, en tercer lugar, las aportaciones de 301 a 1000 pesos.

El uso de la tecnología ha tenido un papel interesante para realizar estas operaciones, pues una gran parte de aportaciones voluntarias que se identificaron entre 2018 y 2023, se captaron a través de AforeMóvil (con 6 646 993 aportaciones por esta vía).

Lo que vemos con estos datos es que persiste una brecha en materia de inclusión financiera entre hombres y mujeres, y hay una limitada posibilidad de aportar con mayor frecuencia de manera voluntaria y con montos más grandes. Esto se puede explicar, entre otras cosas, por los bajos salarios, la todavía no tan consolidada educación financiera, los efectos inflacionarios en los bolsillos de la población económicamente activa, la informalidad que imposibilita tener prestaciones como fondos de ahorro para el retiro, entre otras causales que día con día padecen millones de personas.

¿En dónde se realizaron más aportaciones voluntarias?

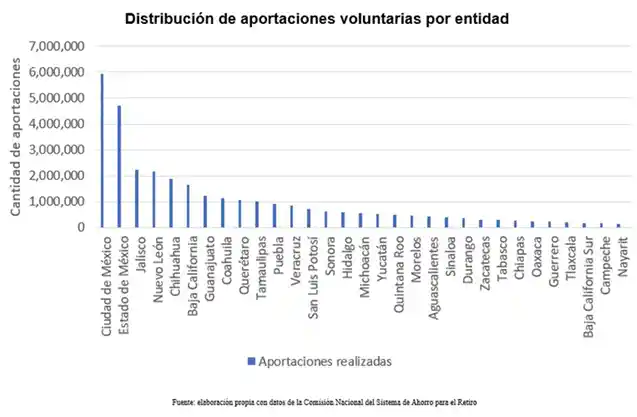

Entre 2018 y 2023, la Ciudad de México fue la entidad que registró más aportaciones voluntarias, seguida por el Estado de México; en tercer lugar, Jalisco y, en cuarto, Nuevo León. Un factor que podría explicar estos datos es que el Estado de México cerró 2023 como la entidad con mayor número de cuentas de Afore (aunque no necesariamente es el estado que más ahorra para el retiro). En el otro extremo, Baja California Sur y Campeche son las entidades en donde menos aportaciones se realizaron, lo que se puede explicar porque son de los estados que tienen menor número de cuentas de Afore.

Algo importante es que estas aportaciones voluntarias a largo plazo se pueden deducir fiscalmente. De acuerdo con la Consar, del 1 de agosto de 2008 al 29 de febrero de 2024 se reportaron 5 679 453 aportaciones con beneficio fiscal para el contribuyente o titular de la cuenta Afore.

¿Cuánto aportamos de manera voluntaria y a qué edades?

Desde 1997, cuando iniciaron las Afores, las aportaciones promedio por año fueron incrementado en los primeros años de manera gradual y tuvieron su pico en 2002 (con 13 385 pesos en promedio de aportaciones voluntarias anual por persona). Pero esta cifra fue decayendo en los años posteriores hasta 2009 (año de la crisis financiera); retomó la tendencia creciente en los siguientes años hasta 2015, cuando se observó una nueva desaceleración hasta 2022. Ese año el promedio de aportaciones voluntarias tocó el punto más bajo de la serie (en el inicio de la recuperación pospandemia) con 550 pesos en promedio.

En cuanto a la edad promedio de las personas que realizan aportaciones voluntarias, en 1997 el promedio de edad era de 47 años; seguramente se debe a que las personas estaban transitando del régimen anterior de pensiones al nuevo régimen de cuentas individuales. Sin embargo, en los años posteriores, la edad promedio fue bajando. Podríamos interpretar este dato como positivo porque significa que cada vez más jóvenes ahorraban para su futuro. La edad promedio más baja de la serie se registró en 2001 con 28 años. En los más recientes registros anuales, el promedio de edad de personas que realizan una mayor cantidad de aportaciones voluntarias se ha mantenido entre los 30 y 33 años.

De acuerdo con el Sistema de Información de Derechos Sociales del Coneval, en 2022 solo el 41 % de la población de entre 26 y 29 años de edad (subordinada) estaba inscrita a una Administradora de Fondos para el Retiro (Afore) como prestación proveniente de su trabajo. Este porcentaje se reduce a 32.8 % en la medida en que se es más joven, por ejemplo, entre la población de 21 a 25 años.

Con la entrada en vigor de la reforma a las Afores será interesante seguir observando estos indicadores para identificar su efecto. Sin duda, las aportaciones voluntarias para el retiro son un instrumento en el que cada vez más jóvenes trabajadores deberían estar pensando dado el complejo mercado laboral que tenemos en nuestro país.

Nielsen Daniel Hernández Mayorga

Maestro en Gobierno y Asuntos Públicos por la UNAM. Comunicólogo por la Universidad de Hidalgo y Sociólogo por la UNAM.

El artículo es responsabilidad total del autor. Agradezco los comentarios que hicieron al texto un par de colegas.